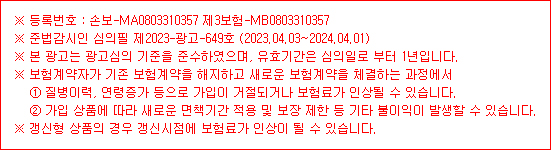

|

#유병자보험, #전화심사보험, #간편심사보험

유병자보험 어떻게 선택을 해야 할까?

기존의 병력 때문에 보험가입이 거절이 되었던 분들을 위해 유병자보험에 대해 안내 드리겠습니다.

3년전만 해도 만성질환이 있던 분들의 경우 보험가입이 어려웠던 것이 사실입니다.

하지만 요즘 들어 간편심사 보험이 출시가 되면서 기존 유병자들이 많은 혜택을 받으시고 있습니다.

예를 들어 아래의 사항으로 질환이나.입원 수술 등의 치료력이 있다고 하더라도

보험가입 가능하다는 것 ~

이제부터는, 나이가 많아도 ! 지병이 있어도 !투약ㆍ통원 중이라도 !

3가지 항목에 해당 되지 않는다면~~ 보장을 받을 수 있습니다.

유병자보험 (SI) 이란!

(뇌혈관 질환)

3년 전 뇌경색으로 입,통원 후 현재 통원 치료 중이신 분

3년 전 발병한 뇌출혈로 인해 후유증이 남은 상태의 지인

(만성질환)

4년 전 신부전증 판정 후 1주일에 3번 혈액투석을 받고 있는 분

당뇨로 통원 치료하면서 인슐린 치료를 받고 있는 분

만성질환 3개 이상 갖고 있는 약만 정기적으로 타가는 고령자까지도

(근골격계 질환)

5년 전 디스크판정을 받아 직장도 그만두고 집에 누워만 있는 친척

3년 전 발견된 퇴행성관절염이 심해져 일상생활이 매우 어려우신 분

3년 전 경추협착으로 치료를 현재까지 꾸준히 통원 재활치료 중인 아버지

(암, 심장질환)

3년 전 협심증으로 쓰러져 119에 실려간 후 꾸준히 통원치료중이신 분

6년 전 암 판정 후 꾸준히 통원치료 중인 고객

이렇게 혈압, 당뇨, 고지혈,뇌혈관,심장질환 등등 만성질환자를 대상으로 특화하여 만든 상품을 유병자보험 이라고 말합니다.

“하지만 대다수 유병자보험은 갱신형 뿐”

5년갱신/10년갱신/15년갱신/20년 갱신

갱신시점에 보험료는 턱 없이 오르는 경우도 발생

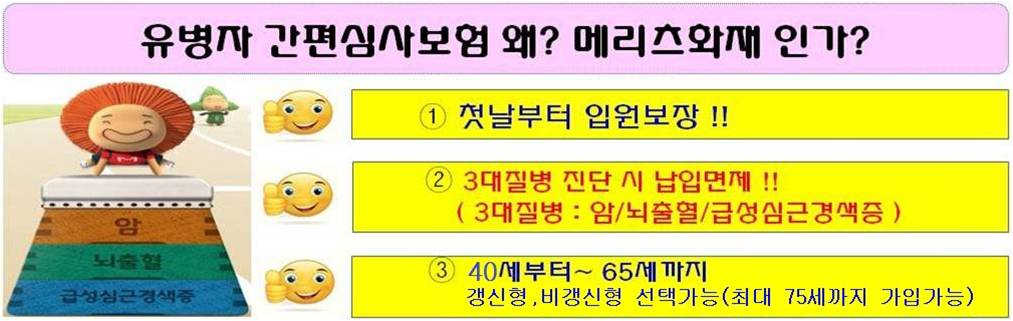

이보험의 장점은

비갱신형 상품이기에 보험료인상은 없습니다.

그리고 부담보 조건도 없습니다.

기존 질환으로 인해 추가 진단을 받더라도 진단금지급

※ 3대질병 진단 시 보험료 납입면제!

- 암보장개시일 이후 암(기타피부암, 갑상선암, 경계성종양, 상피내암 제외)으로 진단확정시

또는 보장개시일 이후 뇌출혈, 급성심근경색증으로 진단확정시 갱신 전 보장보험료 납입면제 (적립보험료는 납입중지)

- 단, 보험기간(5년/10년/20년/25년/30년) 동안 납입면제, 갱신 시 보험료 다시 납입하여야 함

|